🎯 この記事を読み終わるころには、この問題が解けるようになります!

【例題】経営組織の問題

「マトリックス組織を説明したものはどれか。

ア. 業務遂行に必要な機能と利益責任を製品別・地域別にもつ自己完結的な組織

イ. 構成員が、職能部門と特定の事業を遂行する部門の両方に所属する組織

ウ. 購買・生産・販売など仕事の専門性によって機能分化された部門をもつ組織

エ. 特定の課題に各部門から専門家を集めて編成し、期間と目標を定めて活動する一時的な組織」

前回はビジネスシステム・エンジニアリングシステム・e-ビジネス・IoTを学びました。今回は「企業活動・経営組織・OR/IE・損益分岐点・財務諸表・資産管理」を徹底解説します。5つの組織形態・CIO等役職名・OJT/Off-JT・ワークシェアリング・DE&I・パレート図・ABC分析・散布図・特性要因図・線形計画法・重み付け総合評価法・期待値・損益分岐点計算・貸借対照表・損益計算書(6つの利益)・キャッシュフロー計算書・先入先出法・減価償却まで、試験頻出キーワードをすべて解説します!

目次

- 経営理念・ビジョン・経営戦略とは

- 4つの経営資源

- 5つの経営組織形態

- 経営陣の役職名(CEO・CIO・CFO・CTO・CCO)

- OJT・Off-JT・ワークシェアリング・DE&I

- OR・IEとは(科学的分析ツール)

- パレート図とABC分析

- 散布図・回帰分析・特性要因図

- 線形計画法・重み付け総合評価法・期待値

- 損益分岐点の計算方法

- 財務諸表とは(3つの書類)

- 貸借対照表(B/S)

- 損益計算書と6つの利益

- キャッシュフロー計算書

- 資産管理(先入先出法・減価償却)

- 過去問チャレンジ!(7問)

- この章のまとめ

1. 経営理念・ビジョン・経営戦略とは

経営理念とは、会社の運営方針を決定するための「最も基本的かつ大切な指針」です。

| 用語 | 内容 |

|---|---|

| 経営理念 | 会社の最も基本的な運営指針。すべての企業活動の土台 |

| ビジョン | 会社が目指す将来の姿 |

| 経営戦略 | ビジョンを実現するための具体的な行動計画 |

📝 ポイント

試験頻出:「経営理念>ビジョン>経営戦略」の階層関係を覚えておこう!

2. 4つの経営資源

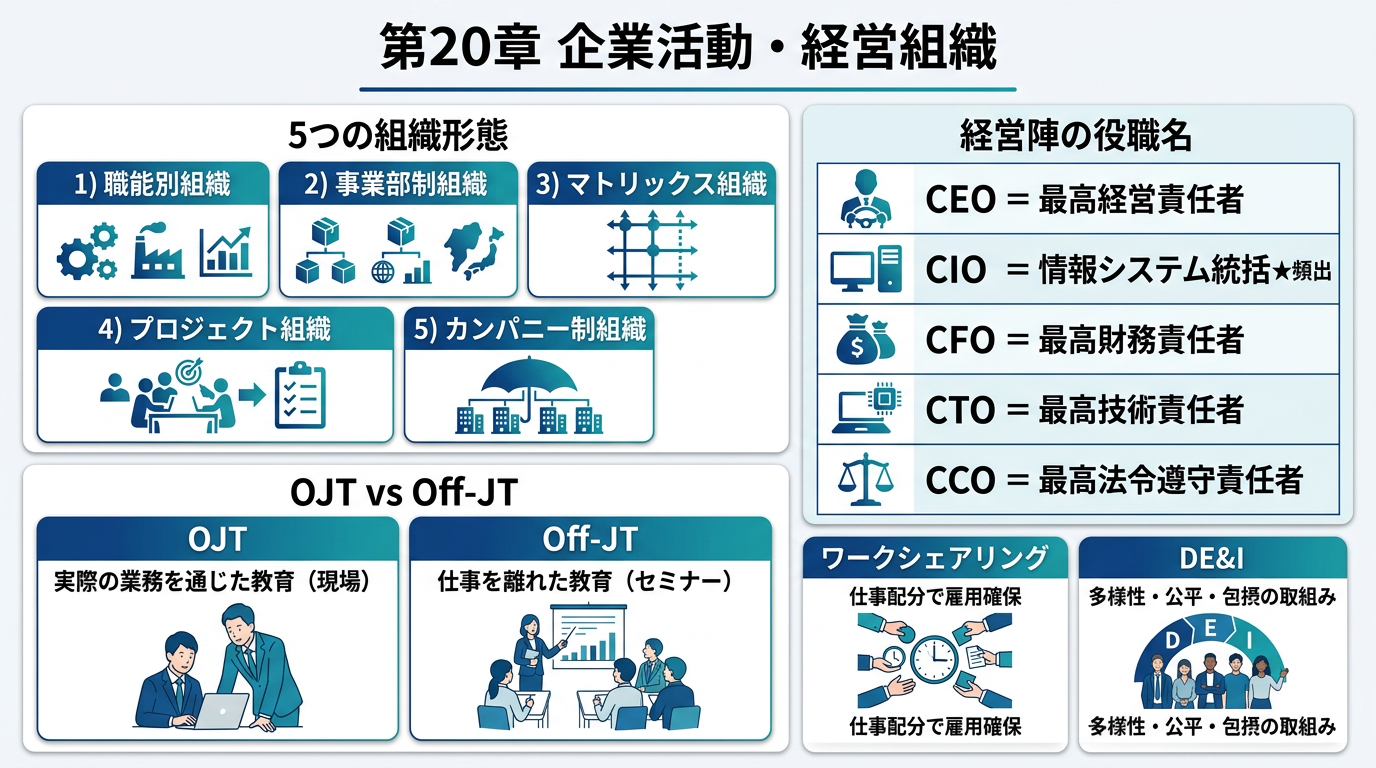

▲ 経営組織・経営陣役職・OJT/Off-JT・ワークシェアリングの図解

経営資源とは、企業がライバル会社との競争に勝ち抜くために使う資源です。一般的に「ヒト」「モノ」「カネ」「情報(チエ)」を4大経営資源といいます。

| ヒト | モノ | カネ | 情報(チエ) |

|---|---|---|---|

| 人材・労働力 | 製品・設備・原材料 | 資金・資本 | ノウハウ・データ・知識 |

3. 5つの経営組織形態

経営組織とは、ヒトの集まりを目的に向けて機能させる仕組みです。試験では5つの組織形態が頻出です。

| 組織形態 | 説明 | キーワード |

|---|---|---|

| 職能別組織 | 業務を専門的な機能(購買・製造・営業など)に分け、各機能を単位として構成する組織。別名「機能別組織」 | 専門性を活かす |

| 事業部制組織(★頻出) | 事業部を単位として構成する組織。製品別・地域別などに事業部を設け、各事業部が利益責任を持つ | 利益責任・自己完結 |

| マトリックス組織(★頻出) | 社員が職能部門と事業部門の両方に所属する組織。職能別と事業部制を組み合わせた形態 | 2つの部門に所属 |

| プロジェクト組織(★頻出) | ある問題を解決するために各部門から専門家を集めて結成する一時的な組織。問題解決とともに解散 | 一時的な組織 |

| カンパニー制組織(★頻出) | 各事業部を独立した会社とみなして構成する組織。事業部より大きな権限と責任を持つ仮想企業 | 仮想企業・事業部と子会社の中間 |

📌 重要

「マトリックス組織=職能部門と事業部門の両方に所属」「プロジェクト組織=一時的な組織」「カンパニー制組織=仮想企業」が試験頻出!

4. 経営陣の役職名(CEO・CIO・CFO・CTO・CCO)

| 役職 | 正式名称 | 内容 |

|---|---|---|

| CEO | Chief Executive Officer(最高経営責任者) | 経営の最終的な責任を負う役職。一般的に経営者(社長)を指す |

| CIO(★頻出) | Chief Information Officer(最高情報責任者) | 情報システムを統括する役職。情報化戦略の立案・ITサービスの活用促進が主な業務 |

| CFO | Chief Financial Officer(最高財務責任者) | 財務を担当する役職。資金調達・財務報告などの財務戦略を担う |

| CTO | Chief Technology Officer(最高技術責任者) | 技術戦略や研究開発方針を立案・実行する役職 |

| CCO | Chief Compliance Officer(最高法令遵守責任者) | 企業のコンプライアンス体制を構築する役職 |

📌 重要

「CIO=情報システムを統括する最高情報責任者」が最頻出!CIOの「I=Information」と覚えよう。CEOやCFOとの区別問題が頻出!

5. OJT・Off-JT・ワークシェアリング・DE&I

| 用語 | 内容 | 例 |

|---|---|---|

| OJT(On the Job Training)★頻出 | 実際の業務を通じた教育訓練。現場で行うトレーニング | 上司・先輩が実務を通じて指導 |

| Off-JT(Off the Job Training)★頻出 | 仕事を離れて行われる教育訓練 | セミナーへの参加・外部研修 |

| ワークシェアリング★頻出 | 仕事を分け合うこと。勤務時間短縮・仕事配分の見直しによる雇用確保の取組み | 不況時に雇用を維持するため全員の労働時間を減らす |

| DE&I | Diversity(多様性)・Equity(公平)・Inclusion(包摂)。多様な人材が活躍できる環境を作る取組み | 女性活躍推進・障害者雇用促進 |

📝 ポイント

「OJT=実際の業務(現場)」「Off-JT=仕事を離れた教育(セミナー)」「ワークシェアリング=仕事配分で雇用確保」がセットで頻出!

6. OR・IEとは(科学的分析ツール)

▲ パレート図・ABC分析・散布図・特性要因図・線形計画法の図解

OR(Operations Research)とは、現実の問題を科学的な方法で解決しようとする研究です。IE(Industrial Engineering)とは生産工学のことです。基本情報技術者試験では以下の6つの分析ツールが出題されます。

- パレート図・ABC分析

- 散布図・回帰分析

- 特性要因図(フィッシュボーンチャート)

- 線形計画法

- 重み付け総合評価法

- 期待値

7. パレート図とABC分析

パレート図とは、棒グラフと折れ線グラフを組み合わせたグラフです。データを大きい順に左から並べ、折れ線グラフで累積比率(%)を表します。

ABC分析とは、データをパレート図で表し、データの重要度に応じて3グループにランク付けする分析手法です。

| グループ | 累積比率 | 対応方針 |

|---|---|---|

| A群 | 0〜70% | 最優先で対策を講じる最重要グループ |

| B群 | 70〜90% | 優先度中・改善効果の大きいもの |

| C群 | 90〜100% | 優先度低・対策後に対応 |

📌 重要

「パレート図=データを大きい順に並べた棒グラフ+累積比率の折れ線グラフ」「ABC分析=累積比率でA(70%以内)・B(70〜90%)・C(90〜100%)に分類」が頻出!

8. 散布図・回帰分析・特性要因図

散布図とは、2種類のデータの関係性(相関関係)を表す図です。

| 相関の種類 | 説明 | グラフの見た目 |

|---|---|---|

| 正の相関 | 一方が増えると他方も増える | 右肩上がりの点の集まり |

| 負の相関 | 一方が増えると他方が減る | 右肩下がりの点の集まり |

| 相関なし | 2つのデータに関係がない | 点がランダムに散らばる |

回帰分析とは、「回帰直線」を使って過去のデータを分析し、将来を予測する手法です。

特性要因図(フィッシュボーンチャート)とは、問題を引き起こしている原因を分析するための図です。複数の原因から伸びる矢印が合流した先に問題を書きます。

📝 ポイント

「散布図=2種類のデータの相関関係を表す」「相関関係は正の相関・負の相関・相関なしの3種類」「特性要因図=矢印が合流した先に問題を書く(フィッシュボーン)」が頻出!

9. 線形計画法・重み付け総合評価法・期待値

線形計画法とは、与えられた条件(制限条件)から最大の効果を得るための解を求める手法です。最適化問題を解くために使います。

線形計画法の手順:

- 問題を数式で表す(制限条件と目的関数)

- 数式をグラフにする

- 解を求める(連立方程式を解く)

重み付け総合評価法とは、すべての評価項目を平等に扱うのではなく、あらかじめ個別に重要性(重み)を決めておく評価方法です。計算方法:各評価項目の「重み×点数」を合計して総合点を求め、最も高い案を選ぶ。

期待値とは、「期待される値」であり、確率的に決まる平均値です。計算式:(値×確率)の合計。

📌 重要

「線形計画法=制限条件のグラフを描き、目的関数の最大点(交点)を連立方程式で求める」「重み付け総合評価法=重み×点数の合計で最優先案を決める」「期待値=値×確率の合計」が頻出!

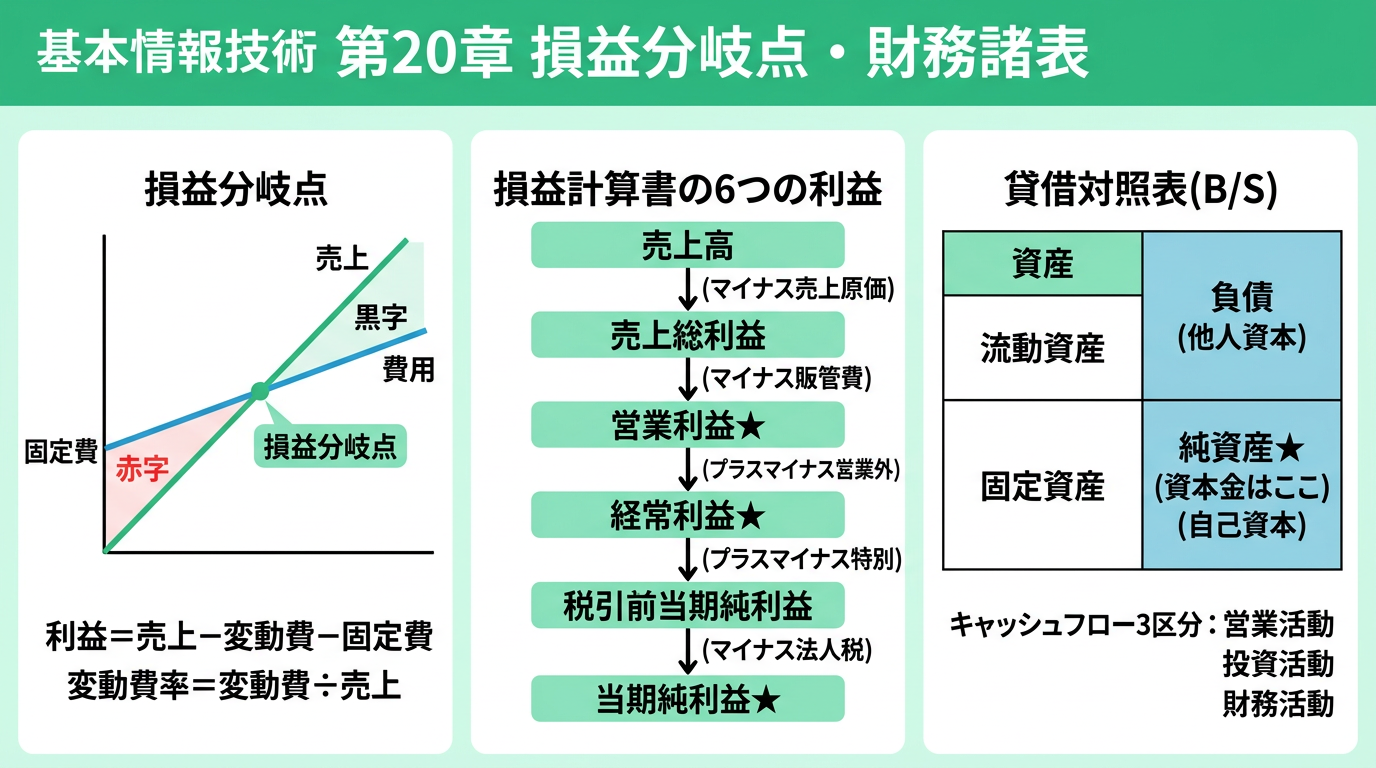

10. 損益分岐点の計算方法

▲ 損益分岐点・損益計算書・貸借対照表の図解

| 用語 | 内容 | 例 |

|---|---|---|

| 売上 | 商品やサービスを販売して得た金額 | 1個300円のケーキを1000個売る→売上30万円 |

| 変動費 | 販売数に比例して増える費用 | 材料費・仕入原価 |

| 固定費 | 販売数に関係なく発生する費用 | 家賃・人件費 |

| 変動費率 | 売上に占める変動費の割合(変動費÷売上) | 変動費100円÷売上300円=0.33… |

| 損益分岐点 | 売上の額と費用の額が等しくなる売上高(利益=0になる点) | 赤字から黒字へ転換する点 |

📌 重要な計算式

- 利益 = 売上 − 変動費 − 固定費

- 変動費率 = 変動費 ÷ 売上

- 損益分岐点(売上高)= 固定費 ÷ (1 − 変動費率)

11. 財務諸表とは(3つの書類)

財務諸表とは、ステークホルダ(利害関係者)に対して経営成績を報告するための書類の総称です。

| 書類名 | 内容 | 別名 |

|---|---|---|

| 貸借対照表(★頻出) | ある時点の企業の資産・負債・純資産が記載された表 | バランスシート(B/S) |

| 損益計算書(★頻出) | 会社の利益(どうやってお金を稼いだか)が記載された書類 | P/L |

| キャッシュフロー計算書 | 会社の一定期間の現金収支を明らかにした書類 | CF計算書 |

12. 貸借対照表(B/S)

貸借対照表とは、ある時点の会社の全財産が記載された表です。左側(資産)と右側(負債+純資産)の金額が必ず等しくなります。

| 区分 | 内容 | 別名 |

|---|---|---|

| 資産(左側) | 会社が持っているすべての財産。流動資産(現金・売掛金・商品)と固定資産(建物・土地・設備)に分かれる | 総資産 |

| 負債(右上) | 返済が必要なお金(借入金・買掛金など) | 他人資本 |

| 純資産(右下)★頻出 | 返済する必要がないお金(資本金・利益剰余金など) | 自己資本 |

📌 重要

「資本金(株主が出資した金額)は純資産の部(右下)に分類される」「貸借対照表=英語でバランスシート(左右が必ず釣り合う)」が頻出!

13. 損益計算書と6つの利益

損益計算書とは、会社の利益が書かれた書類です。「会社がどんな方法でお金を稼いだか」を明らかにします。

| 利益の種類 | 計算式 | 意味 |

|---|---|---|

| ①売上総利益(粗利益)★頻出 | 売上高 − 売上原価 | 商品力を示す利益 |

| ②営業利益★頻出 | 売上総利益 − 販売費及び一般管理費 | 本業で稼いだ利益(本業の競争力) |

| ③経常利益★頻出 | 営業利益 + 営業外収益 − 営業外費用 | 本業と副業を合わせた通常の利益 |

| ④税引前当期純利益 | 経常利益 + 特別利益 − 特別損失 | 税金を引く前の利益 |

| ⑤法人税等 | 税金の支払い | ― |

| ⑥当期純利益★頻出 | 税引前当期純利益 − 法人税等 | 最終的な利益(最後の成績) |

📝 ポイント

「売上総利益=売上高−売上原価」「営業利益=本業の儲け」「経常利益=本業+副業の儲け」「当期純利益=最終的な利益」の4つが最頻出!

14. キャッシュフロー計算書

キャッシュフロー計算書とは、会社の一定期間の現金収支を明らかにした書類です。「黒字倒産(損益計算書では利益が出ているのに現金不足で倒産)」のリスクを見つけるのに使います。

| 区分 | 内容 | プラスの意味 | マイナスの意味 |

|---|---|---|---|

| 営業活動によるCF★頻出 | 本業に関わる現金の出入り(商品販売・仕入れなど) | 本業好調 | 本業不調 |

| 投資活動によるCF | 投資に関わる現金の出入り(固定資産の取得・有価証券の売却) | 資産を売却 | 将来のために投資中 |

| 財務活動によるCF | 資金調達に関わる現金の出入り(借入・返済・配当金) | 資金調達中 | 借金を返済中 |

📌 重要

「キャッシュフロー計算書=営業活動・投資活動・財務活動の3区分」「営業活動によるCF=本業に関わるお金(商品の仕入れは営業活動)」「黒字倒産を見抜けるのはCF計算書のみ」が頻出!

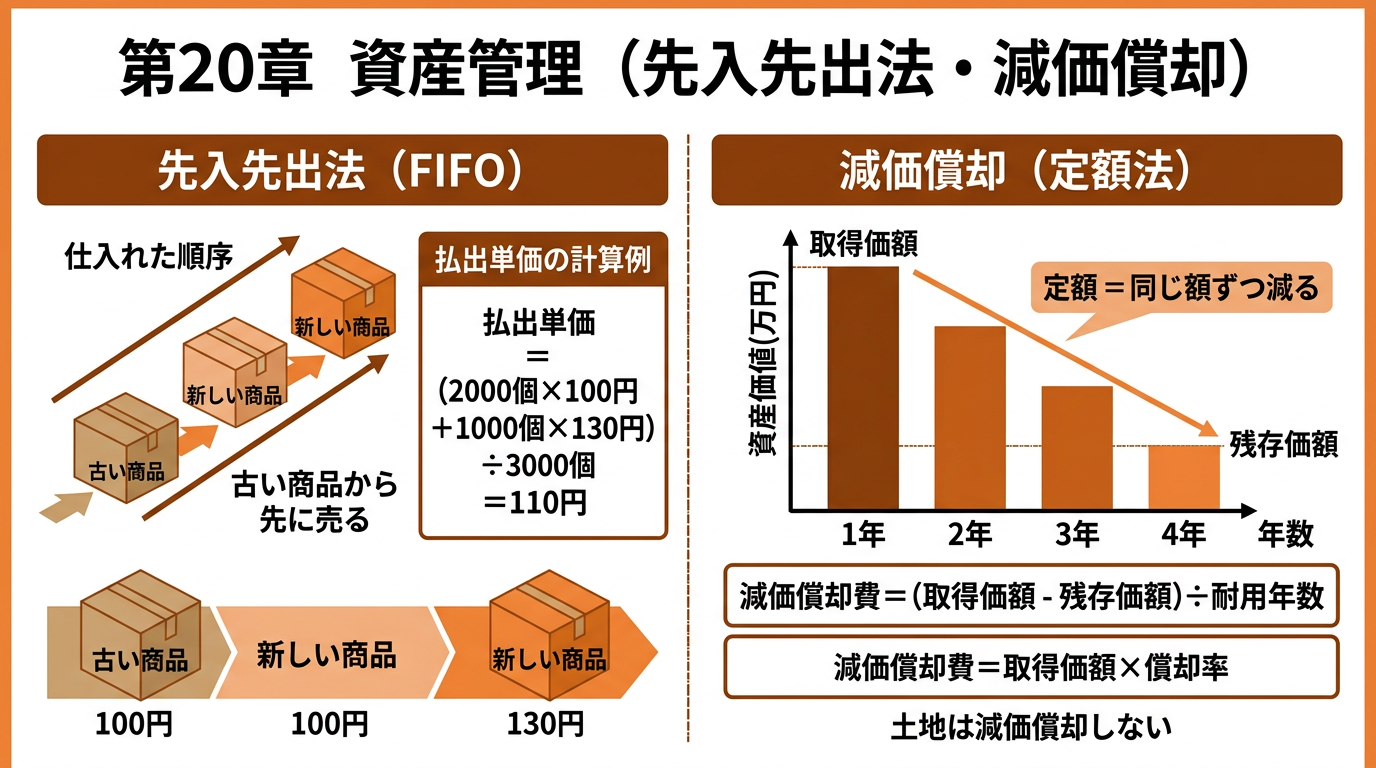

15. 資産管理(先入先出法・減価償却)

▲ 先入先出法・減価償却の図解

資産管理とは、会社が持つ財産(貸借対照表の資産)を適切に管理することです。試験では先入先出法と減価償却が頻出です。

先入先出法(★頻出)

先入先出法とは、先に仕入れた商品から先に売る方法です。古い商品から売る方法です。

– 4月1日:前月繰越 2,000個 @100円

– 4月5日:仕入れ 3,000個 @130円

– 4月10日:払出 3,000個(先入先出法)

→ まず古い在庫(2,000個×100円)を全部使い、残り(1,000個×130円)を使う

→ 払出金額:2,000×100 + 1,000×130 = 330,000円

→ 払出単価:330,000円 ÷ 3,000個 = 110円

減価償却(★頻出)

減価償却とは、固定資産(パソコン・建物など10万円以上)を購入時に全額費用計上するのではなく、耐用年数にわたり分割して費用計上する方法です。土地は減価償却しません。

| 計算方法 | 内容 | 計算式 |

|---|---|---|

| 定額法(★頻出) | 毎年同じ額を減価償却する | 減価償却費 =(取得価額 − 残存価額)÷ 耐用年数 または 取得価額 × 償却率 |

| 定率法 | 毎年小さくなる減価償却費(残額に一定率をかける) | 帳簿価額 × 定率(毎年逓減) |

📌 重要

「先入先出法=古い在庫から順に払い出す」「減価償却費=(取得価額−残存価額)÷耐用年数」「土地は減価償却しない」が頻出!

16. 過去問チャレンジ!(7問)

✅ 問題1(冒頭例題 解答)

正解:イ(マトリックス組織)

解説:

マトリックス組織=職能部門と事業部門の両方に所属する組織。「職能部門と事業部門の両方に所属」がキーワード。

ア→事業部制組織(製品別・地域別に利益責任)

ウ→職能別組織(機能別に分化)

エ→プロジェクト組織(一時的な組織)

【過去問 その2】

CIOの説明はどれか。(平成30年度)

ア. 経営戦略の立案及び業務執行を統括する最高責任者

イ. 資金調達、財務報告などの財務面の戦略策定及び執行を統括する最高責任者

ウ. 自社の技術戦略や研究開発計画の立案及び執行を統括する最高責任者

エ. 情報管理、情報システムに関する戦略立案及び執行を統括する最高責任者

💡 解答・解説

正解:エ(情報システムを統括する最高責任者)

CIOのIはInformationの略。情報化戦略の立案とITサービスの活用促進が主な業務。ア→CEO、イ→CFO、ウ→CTO。

【過去問 その3】

OJTの特徴はどれか。(平成29年度)

ア. 一般化された知識や技術に重点を置いた教育が受けられる

イ. 上司や先輩が実務に密着して実践的に知識や技術を教育するので、必要な能力が習得できる

ウ. 上司や先輩の資質によらず、一定水準の業務知識が身に付けられる

エ. 職場から離れて教育に専念できる

💡 解答・解説

正解:イ(上司・先輩が実務を通じて指導)

「実務に密着」がOJTのキーワード。ア・ウ→Off-JTの特徴、エ→Off-JTの説明。

【過去問 その4】

ABC分析手法の説明はどれか。(平成30年度)

ア. 地域を格子状の区画に分け、人口・購買力などのデータで地域分析をする

イ. 同じパネリストに反復調査する。そのデータで地域の傾向や変化を把握する

ウ.

販売金額などが高い商品から順番に並べ、累計比率によって商品を幾つかの階層に分け、重要度の高い商品の販売量拡大を図る

エ. 複数の調査データを要因ごとに区分・集計して販売力の分析などを行う

💡 解答・解説

正解:ウ(累積比率で商品を分類して重要度の高いものに注力)

ア→地域メッシュ統計、イ→パネル調査、エ→クラスタ分析。

【過去問 その5】

財務諸表のうち、一定時点における企業の資産・負債・純資産を表示し、企業の財政状態を明らかにするものはどれか。(平成28年度)

ア. 株主資本等変動計算書

イ. キャッシュフロー計算書

ウ. 損益計算書

エ. 貸借対照表

💡 解答・解説

正解:エ(貸借対照表)

「ある時点の資産・負債・純資産=貸借対照表」。「資産・負債・純資産」という3つのキーワードで判断。

【過去問 その6】

売上総利益の計算式はどれか。(平成23年度)

ア. 売上高 − 売上原価

イ. 売上高 − 売上原価 − 販売費及び一般管理費

ウ. 売上高 − 売上原価 − 販売費及び一般管理費 + 営業外損益

エ. 売上高 − 売上原価 − 販売費及び一般管理費 − 営業外損益 − 特別損益

💡 解答・解説

正解:ア(売上高 − 売上原価)

売上総利益(粗利益)=売上高−売上原価。イ→営業利益、ウ→経常利益。

【過去問 その7】

キャッシュフロー計算書において、営業活動によるキャッシュフローに該当するものはどれか。(平成29年度)

ア. 株式の発行による収入

イ. 商品の仕入による支出

ウ. 短期借入金の返済による支出

エ. 有形固定資産の売却による収入

💡 解答・解説

正解:イ(商品の仕入による支出)

「本業に関わるお金=営業活動のCF」。商品の仕入れは本業の活動。ア・ウ→財務活動によるCF、エ→投資活動によるCF。

17. この章のまとめ

📌 企業活動・経営組織・OR/IE・財務会計のまとめ

- 経営理念:会社の最も基本的な運営指針

- ビジョン:会社が目指す将来の姿 / 経営戦略:ビジョン実現の行動計画

- 4大経営資源:ヒト・モノ・カネ・情報

- 職能別組織:機能別に部門分け(専門性重視)

- 事業部制組織:製品別・地域別に事業部を設け利益責任を持つ

- マトリックス組織:職能部門と事業部門の両方に所属★頻出

- プロジェクト組織:一時的な組織・問題解決で解散★頻出

- カンパニー制組織:事業部を仮想企業とみなす★頻出

- CEO:最高経営責任者(社長)/ CIO:情報システム統括★頻出 / CFO:最高財務責任者 / CTO:最高技術責任者

- OJT:業務を通じた現場教育 / Off-JT:仕事を離れた教育(セミナー)

- ワークシェアリング:仕事配分の見直しで雇用確保

- DE&I:多様性・公平・包摂の取組み

- パレート図:データを大きい順に棒グラフ+累積比率折れ線グラフ

- ABC分析:A群(0-70%)・B群(70-90%)・C群(90-100%)

- 散布図:2種類のデータの相関関係(正の相関・負の相関・相関なし)

- 特性要因図(フィッシュボーン):矢印が合流した先に問題を書く

- 線形計画法:制限条件グラフの交点=最適解(連立方程式で解く)

- 重み付け総合評価法:重み×点数の合計で総合点を算出

- 期待値:値×確率の合計

- 損益分岐点:売上=費用となる売上高(利益が0になる点)

- 変動費率:変動費÷売上 / 損益分岐点売上高:固定費÷(1−変動費率)

- 財務諸表3書類:貸借対照表・損益計算書・キャッシュフロー計算書

- 貸借対照表:左=資産(総資産)/ 右上=負債(他人資本)/ 右下=純資産(自己資本)★資本金は純資産

- 損益計算書:売上総利益→営業利益★→経常利益★→当期純利益★

- キャッシュフロー計算書:営業活動・投資活動・財務活動の3区分

- 先入先出法:先に仕入れた商品から先に売る(古い在庫から払い出す)

- 減価償却費:(取得価額−残存価額)÷耐用年数 または 取得価額×償却率

- 土地は減価償却しない

学習難易度:★★★★☆(計算問題が多く難易度高め。損益分岐点・線形計画法・先入先出法・減価償却の計算パターンを反復練習しよう)

この記事について

基本情報技術者試験の合格を目指す方のために、参考書の内容を初心者向けにわかりやすく噛み砕いて解説しています。ITの基礎をしっかり固めて、一緒に合格を目指しましょう!